人口结构对储蓄率的影响 —基于分省面板数据的分析

时间:2023-08-07 阅读:181 作者:

一、引言

长期以来,与中国经济高增长相伴随的是高储蓄率,近年来全国总储蓄率甚至超过了50%,

多数文献都将高储蓄率归类于传统重视积累的文化因素,认为中国居民对储蓄有特殊的偏好,

不过这种解释在当前中国居民储蓄率保持了相当长时间的稳定甚至于持续增长显得无力,隐藏在中国储蓄率背后的因素显然不仅是文化因素。我们注意到,与中国改革开放以来储蓄率不断提高相伴随的是,中国正在经历一种特殊的人口结构模式转变,通俗的说就是在老年人口增加较低的同时幼儿扶养人口同时降低,这种人口结构为中国提供了通常所称的人口红利。

生命周期理论恰好能够将上述两种现象纳入研究范畴,生命周期理论由 Modigliani 提出,

核心思想是指理性人为了应对收入在其不同年龄结构间的变化,而将一生的收入和消费加以平滑的理论,年轻人在其工作年龄段会将其部分收入储存起来留到年老时以平滑消费。按照生命周期理论,理性人在当期收入大于生命周期平均消费时,会将部分收入储蓄,以平滑过去或未来收入小于生命周期消费时的缺口。如果某一时期工作人口占总人口比重较高,则当期收入要大于生命周期平均消费,储蓄率会上升。

二、文献回顾

很多文献也关注到了中国高储蓄率的本质,IMF(2009)认为中国居民高储蓄的原因在于对未来支出的不确定性,特别是在社会保障机制不健全的背景下出于对未来的担忧而进行高储蓄活动。Guonan

Ma and Wang

Yi(2010)认为快速的老龄化进程对中国的高储蓄起到了重要作用。研究人口结构变化对储蓄率的影响有较强的现实意义,特别是在中国的人口政策仍然是处于严格管制状态时。中国各省间经济发展水平差异较大,这种差异为进行面板计量分析人口结构对储蓄率的影响提供了便利。Leff(1969)最先对储蓄率与人口结构进行实证,基于

74 个国家的面板数据进行的实证,他指出人口扶养比上升会导致储蓄率的下降。Horioka, Charles Yuji, Wataru

Suzuki, and Tatsuo Hatta(2007)对日本的人口老龄化进程与储蓄率的变化进行了研究,

发现日本的人口结构变化即老龄化进程可以解释日本储蓄率变化的历程,并且未来的储蓄率也可由人口趋势变化预测。

国内研究方面,基于叠代模型,袁志刚,宋铮(2001_认为,个人最优储蓄率与未来劳动力数量负相关,人口结构发生变化,相应的最优储蓄率亦会发生变化;不过贺菊煌(2007)通过构建世代交叠模型分析人口变动对储蓄率的影响,得出的结论是“快速的生育率下降对储蓄率没有大的正影响”。在实证研究方面,王德文、

蔡昉、张学辉(2004)分析了少儿抚养比和老年抚养比对储蓄率的影响,发现少儿抚养比和老年抚养比对储蓄率的实际变化趋势刚好相反。史晓丹(2013)以生命周期理论为基础,运用三期世代交叠模型分析人口结构对储蓄率的影响,

基于分省面板数据,认为出老年抚养比与储蓄率负相关,而少儿抚养比与储蓄率关系与理论预期不相符,二者成正相关关系。王麒麟,赖小琼(2012)以

1999-2009 年的省际面板数据为样本,

对人口年龄结构、财政影响与高储蓄率的关系进行了实证分析,认为人口结构因素不是我国高储蓄的主要原因,而少儿扶养比对城镇居民储蓄率影响为负,老年扶养比对城镇居民储蓄率影响为正,与对农村居民储蓄率的影响相反。Modigliani

F, Cao S L(2004)则基于 1953-2000 年的时间序列数据,通过计量分析得出扶养比和通货膨胀变化引起中国储蓄率的同向变动。

综合文献来看,从理论上看,人口结构变化对储蓄率确实有影响,但学术界无论是在理论分析还是实证研究上,均未达成一致。而且基于中国经济转轨的特征,养老保险和高房价对中国居民储蓄显然存在影响,但却鲜有学者问津。而且大多数分省面板数据文献使用的都是包括城镇和农村居民的人口抚养比,但是转轨经济的中国城乡居民间显然存在较大的消费和储蓄模式差异,因此本文将使用基于分省的城镇居民面板数据,并对建立模型的变量进行优化,以试图找到中国人口结构变化与储蓄率之间的关系。

三、理论模型

为在理论上理解储蓄率与人口抚养比的关系,我们将建立一个三期的世代交替模型,模型中我们将引入中国的人口结构变动因素和住房及养老保险因素。为分析便利我们将

t 期成年人单位正规化为 1,老年人数量亦为 1,而幼儿数量为

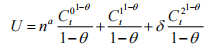

n,显示出人口出生率变化发生在当下。其中效用函数形式为相对风险回避系数不变的效用函数,则 t 期的成年人一生总效用为:

其中 n 是儿童相对成人的数量,其上标 0<a<1 表示儿童数量对成人的效用,因为儿童阶段无法自己做消费决策,其消费决策由其成年父母决定,不同阶段消费间的替代系数为θ, 和

和 分别表示为t 期出生的未成年人和t 期出生的人在老年时的消费,

分别表示为t 期出生的未成年人和t 期出生的人在老年时的消费,

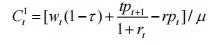

在考虑个人买房的情况下,个人一生的消费加上在 t 期买房的支出 tp 来自税后工资收入和养老基金收入 tp,满足约束:

养老基金收入实际上是个人在 t 期交税的一部分。

在生产函数方面,我们不考虑技术进步,厂商生产函数为规模报酬不变的生产函数,且满足稻田条件,个人在预算约束下最大化终身效用,对跨期消费求最优可得:

以上的效用最大化得出的均衡状态的最优消费在各代间是相同的,因此可以求得典型消费者在 t 期的储蓄,储蓄与少儿抚养比及房价存在联系,我们可以通过求取偏导数得到其数量关系,为节约篇幅考虑我们在此省略具体计算过程,但是可以得到以下两个命题。

命题 1:储蓄对少儿抚养比偏导数为负值。根据储蓄率的决定方程可求得储蓄对t 期婴儿数量 n 的导数正负取决于 a 和θ 的关系,我们假设 a 是接近于 1 的变量,而θ也是显著区别于0 的正数,在此情况下当 n 上升时,储蓄率 s 下降。

命题 2:储蓄率对房价偏导数为正值,这可能是因为在我们设定的消费效用函数中房价并未有效用,但是房价支出却又出现在预算约束函数中,房价构成预算硬约束,房价上升,典型的消费者只能必须缩减各项消费,从而储蓄率上升。

四、模型设定

下面设定的计量模型,重点分析少年抚养比和老年抚养比及房价对储蓄率的影响,如下所示:

其中,被解释变量 SR 是各省储蓄率,解释变量中 YDR 是少年抚养比,以 0-14 岁儿童数量除以 15-64

岁劳动年龄人口数量表示,EDR 是老年抚养比,数值为 65 岁以上人口除以

15-64岁劳动年龄人口数量,这两个变量是我们需要关注其影响的变量,控制变量包括:DI,人均可支配收入;RP,住宅价格;PF,养老保险参加率;IR,一年期存款利率。

(一)使用数据说明

SR 为储蓄率,储蓄率包括公共储蓄和私人部门储蓄,私人部门储蓄又可分为居民储蓄和企业储蓄,由于我们考察是的生命周期消费和储蓄行为,因此我们使用的是居民储蓄数据,储蓄率为各省区市城镇居民人均可支配收入减去人均消费支出后的余额。

人均可支配收入和住宅价格我们使用经用 CPI 指数平减后的实际值。

养老保险对居民储蓄的影响较为复杂,众所周知的是养老保险待遇来自居民缴纳的养老保险金,因此如果政府财政对养老保险进行补贴,未来养老保险待遇所得高于居民所出,则参保率的提高会降低储蓄率。利率代表了居民进行跨期消费替代的经济成本,利率提高对储蓄既有收入效应也有替代效应,其中收入效应代表居民当期储蓄的未来收入会增加,因而会减少当期储蓄,而替代效应则鼓励居民更多储蓄以在未来获得更多的效用,根据中国城镇居民的投资实际,我们使用一年期银行储蓄存款利率代表居民可以实际获得的投资收益。

(二)变量描述

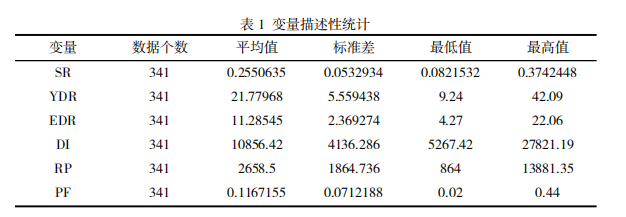

利用 31 个省、市、自治区从 2001-2011 年的数据,共计 341 组数据,每组数据共有六个变量,六个变量中,储蓄率的平均值为

0.25,标准差较小,少儿抚养比平均值为 21.78%,老年抚养比为 11.28%,人均实际可支配收入为 10856

元,而房价各地间标准差较大,最高值达到 13881 元/平方米,最低仅为 864 元,参加养老保险率在各地间变化亦很大,从最高 0.44

到0.02。

(三)回归结果

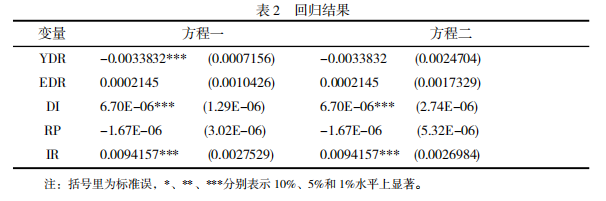

经 Hausman 检验,固定效应比随机效应更适合该组面板数据。我们分别进行了两种回归,

方程一是不进行聚类调整的面板固定效应回归,方程二是经以省份为基准的聚类分析调整后的回归,方程一和方程二变量系数基本相同,但经省份调整后标准误差变大。表

2

的第一列回归结果显示幼儿抚养比对储蓄率有一个负且在统计上显著的系数,这说明控制住其他因素的情况下,幼儿抚养比的下降确实带来了中国储蓄率的上升,平均来看,幼儿抚养系数每下降

1 个百分点,储蓄率要上升

0.338%个百分点,老年抚养比的上升会带来储蓄率的上升,但是在统计上不显著。而个人实际可支配收入上升也提高了储蓄率,个人收入每上升 1000

元,储蓄率亦上升

0.67%,而利率对储蓄率的上升也起到了正向作用,正如所预期的那样。而房价在两个回归方程中都不显著。养老保险参加率亦不显著,我们在回归方程中去除了该变量。

五、政策含义

很多人将中国经济的成功归因于高储蓄率带来的高投资,并将这种高储蓄率与东亚的节俭文化相联系,既然与文化相关,那么中国的高储蓄率很可能会持续保持高位。但我们的研究证实了中国的高储蓄率的很大部分要归因于少儿抚养比的下降,即居民将本来用于抚养孩子的收入节约了下来,并形成了储蓄。2012

年中国少年抚养比为 22.2%,中国城镇居民储蓄率为32.13%;2000 年这一数据分别为 32.63%和

20.42%,我们看到储蓄率的攀升与幼儿抚养比的上升形成鲜明对照,实证也说明了两者间的线性负相关关系。

同样的道理,少儿抚养比下降的反面就是老年抚养比的上升,虽然我们的研究没有发现老年抚养比与储蓄率的显著关系,但是基于少儿抚养比的实证,我们有理由相信,随着时间推移,

正如生命周期消费理论所预期的,老年抚养比的上升会降低未来的储蓄率,从而对未来的经济增长形成制约。

这种不平稳的人口结构时而会带来储蓄率的大幅度攀升,形成过度储蓄,时而又会拉低储蓄率,影响经济结构平衡和增长。因此为平衡经济增长,有必要对人口结构实施宏观调控,立足于现实情况,目前国家正在进行生育政策调整,各地均实施了单独二胎政策,但是在生育率不断走低的当下,目前的政策放松可能不会带来生育率的明显反弹。在对单独二胎政策进行政策评估后,在生育政策上调整力度必须迈的更大,力图实现生育率的恢复性增长,保持人口结构平衡,以使储蓄率由人口结构以外的因素决定。

另外,我们的研究发现收入的上升确实会提高储蓄率,而且利率提高也有助于提高储蓄率,

这为我们在将来缓解储蓄率下降趋势时提供了思路。即减少收入分配差距,增加低收入者收入,

使落后地区居民收入增长更快,与此同时放松金融市场管制,为居民提供更多更好的金融产品, 使得居民投资可以享受到更高的收益。

参考文献

International Monetary Fund, 2009. Asia and Pacific Regional

Economic Outlook: Building a Sustained Recovery, October, Washington DC.

Ma G, Yi W. China's high saving rate: myth and reality[J]. International Economics, 2010, 122: 5-39.

Horioka, Charles Yuji, Wataru Suzuki, and Tatsuo Hatta. "Aging,

Savings, and Public Pensions in Japan*." Asian Economic Policy Review

2.2 (2007): 303-319.

Modigliani F, Cao S L. The Chinese saving puzzle and the

life-cycle hypothesis[J]. Journal of Economic Literature, 2004: 145-170.

Leff N H. Dependency rates and savings rates[J]. The American Economic Review, 1969: 886-896.

史晓丹. 我国人口老龄化趋势对储蓄率的影响研究[J]. 南方经济, 2013(7): 56-63.

贺菊煌. 人口红利有多大[J]. 数量经济技术经济研究, 2006(7): 24-35.

王德文, 蔡昉, 张学辉. 人口转变的储蓄效应和增长效应——论中国增长可持续性的人口因素 [J]. 人口研究, 2004, 5: 2-11.

袁志刚, 宋铮. 人口年龄结构, 养老保险制度与最优储蓄率[J]. 经济研究, 2000, 11: 24-32

王麒麟,赖小琼.城乡差异视角下人口年龄结构的储蓄效应[J]. 中南财经政法大学学报, 2012(1):65-70

(作者单位分别为安徽省社会科学院、合肥学院、合肥工业大学)